코로나19 극복에 동참하기 위해 급여를 자진 기부하거나 반납하는 경우 세무처리는 어떻게 해야 할까?

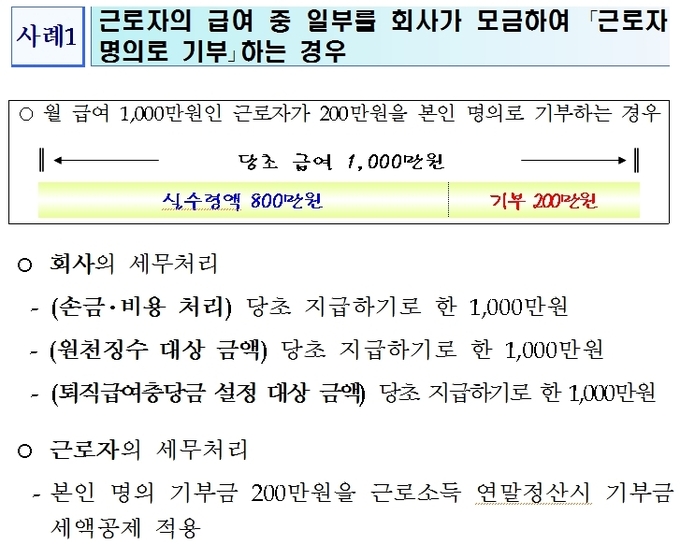

26일 국세청에 따르면, 근로자의 급여 중 일부금액을 회사가 모금해 근로자 명의로 기부하는 경우, 근로자는 본인 명의 기부금액을 근로소득 연말정산 때 기부금 세액공제를 받으면 된다.

예를 들어 월 급여 1천만원인 근로자가 200만원을 본인 명의로 기부하는 경우 회사는 당초 지급하기로 한 1천만원을 원천징수대상 금액으로 처리하면 되고, 근로자는 200만원을 기부금 세액공제 적용을 받으면 된다.

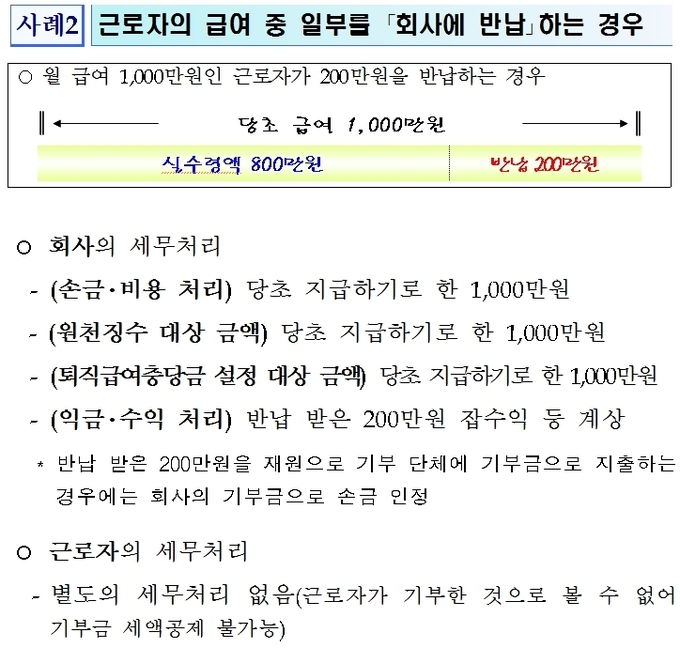

또 월 급여 1천만원인 근로자가 200만원을 회사에 반납하는 경우는, 근로자는 별도의 세무처리 사항이 없고, 회사는 당초 지급하기로 한 1천만원을 원천징수대상 금액으로 처리하고 반납받은 200만원은 잡수익 계상하면 된다.

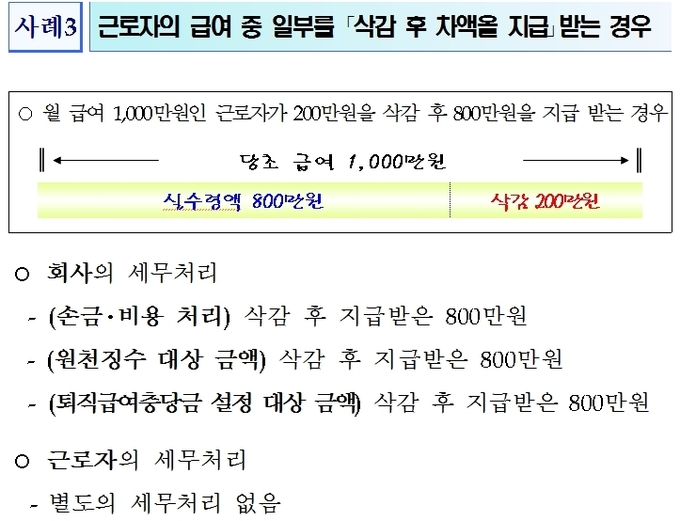

월급여 1천만원인 근로자가 200만원 삭감한 후 800만원을 지급받는 경우, 근로자는 별도의 세무처리 사항이 없고, 회사는 800만원을 원천징수대상 금액으로 처리하고, 퇴직급여충당금 설정 금액도 800만원으로 해야 한다.