국산차에 비해 수입차가 개별소비세에 차별적 혜택을 받는다는 지적이 제기됐다. 국내 산업에 불리한 과세취급을 개선해 개별소비세의 과세시기를 ‘판매장과세’로 전환해야 한다는 주장이 잇따랐다.

한국경제연구원(이하 한경연)은 26일 ‘자동차 개별소비세 과세시기의 문제점 검토’ 보고서를 통해 “국산차와 수입차 모두 판매장과세로 동일하게 전환해야 한다”고 밝혔다.

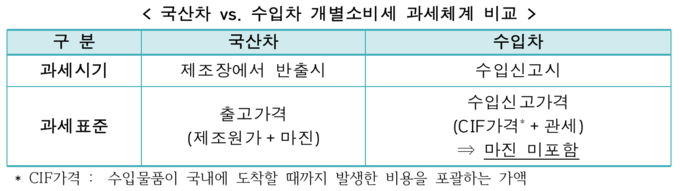

현행 자동차 개별소비세는 중간단계 과세로 국산차는 출고가격에, 수입차는 수입신고가격에 5% 세율로 각각 부과되고 있다.

출고가격에 판매관리비, 영업마진 등이 포함되는 반면 수입신고가격에는 국내서 발생하는 판매관리비, 영업마진 등이 제외된다. 보고서는 이를 조세중립성을 제외한 과세혜택으로 봤다.

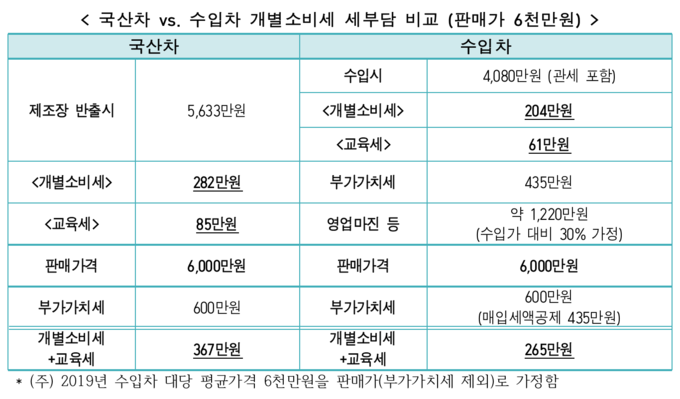

예컨대 수입차 마진율을 30% 내외로 가정하면, 같은 가격의 승용차를 구입해도 국산차 구매자가 수입차 구매자보다 약 38% 더 많은 개소세를 부담하게 된다. 개별소비세에 부가되는 교육세까지 포함하면 세부담 차이는 더 커진다.

보고서는 국산차와 수입차의 과세시기를 모두 유통 최종단계인 판매장과세로 전환할 것을 제안했다. 현행 과세체계가 일제강점기의 잔재일 뿐 아니라, 이유없이 국내 산업에 불리한 세제를 유지할 필요가 없다는 주장이다.

이는 국제적 과세기준인 최종단계 과세에도 부합해 통상이슈가 제기될 가능성이 낮다고도 부연했다. 원산지 중립적 방안을 채택함으로써 GATT의 내국민대우 의무에 대한 법률상 위반 여지가 없다는 진단이다. 국산차와 수입차간 상대가격의 구조왜곡을 시정할 필요성도 제기된다.

임동원 부연구위원은 “최근 FTA 확산 등 관세장벽이 해소되며 수입차의 시장 점유율이 높아졌지만 수입차와 국산차에 대한 개소세 과세시기 차이로 조세중립성, 세부담 형평성 및 세수가 저해되고 있다”고 주장했다.

이어 “자동차 개별소비세 과세시기를 판매장과세로 전환해 국산차에 대한 역차별을 해소해야 한다”며 “주요 자동차 생산국 중 자국생산품에 대해 불리한 세제를 운용하는 국가는 없다”고 강조했다.

끝으로 “소비세의 특성에 맞게 최종 소비단계로 과세시기를 전환하는 것은 조세체계의 국제적 정합성을 제고하는 것”이라며 “수입차에 초과과세하는 것이 아니어서 내국민 대우 원칙에 어긋나지 않는다”고 덧붙였다.