국세청(청장·김대지)은 340개 공공기관을 대상으로 최근 5년간 공공기관 주요 신고오류·조사적출사례를 분석해 세무상 유의사항을 세무쟁점별로 제작해 제공했다고 28일 밝혔다.

국세청이 밝힌 최근 5년 공공기관의 주요 추징유형은 △충당금 등 세무조정 오류 △자본적지출을 당기비용으로 처리 △수수료수익・소송비용 등 손익귀속시기 차이 △감가상각비 과다상각 등 부당계상 △수익・비수익사업 구분 오류 △대손요건 불충족 채권의 대손처리 부인 △건설공사 관련 공사진행률 계산 오류 △업무무관가지급금 인정이자 세무조정 누락 △자본적 지출을 당기비용 처리 △용역비 과다지급 등 부당행위계산부인 △채무면제 및 자산수증이익 계상 누락 △자산 건설자금이자 세무조정 오류이다.

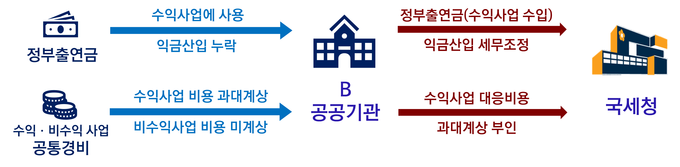

이와 관련, 정부출연금을 수익사업에 사용하고도 신고 누락한 공공기관이 국세청에 적발됐다. 이 공공기관은 수익사업과 비수익사업에 공통 사용된 비용을 전부 수익사업 비용으로 처리해 법인세를 과소신고하기도 했다.

사업에 사용하지 않은 기계장치에 대해 감가상각비를 부당하게 비용처리하고, 구축물을 감가상각기간이 단기인 기계장치로 분류해 감가상각비를 과다 계상한 사례, 감가상각 대상자산의 취득 부대비용을 자산취득원가에 포함하지 않고 즉시 비용처리해 법인세를 과소신고한 사례 등도 있었다.

다음은 28일 국세청이 밝힌 공공기관 주요 추징사례다.

공공기관 A는 사업에 사용하기 위한 기계장치를 수십억원에 구입했으나 사업운영 자금 부족 및 추진계획 수정으로 사업 착수가 늦춰졌다.

그러나 A는 사용하지 않은 기계장치를 취득 시점부터 감가상각 방법에 따라 감가상각비를 부당하게 처리했다. 새롭게 취득한 유형자산(기계장치 등)은 취득 시점이 아닌 사업에 사용한 날부터 감가상각비를 비용 처리해야 한다.

또한 구축물에 해당하는 토지에 정착된 설비도 기계장치로 분류해 정률법에 의한 기준내용연수 16년을 적용해 감가상각비를 비용 계상했다. 구축물에 해당되는 설비는 정액법에 의해 40년 동안 감가상각해 비용 처리해야 하나 내용연수 16년을 적용해 조기 상각하는 방법으로 비용을 과다 계상한 것.

국세청은 사업에 사용하지 않거나 취득 후 사용하지 않고 보관 중인 자산의 감가상각 여부, 자산별 기준내용연수 적용 오류 등을 정밀 검증했다.

차세대 정보시스템 구축원가는 자산 취득원가로 처리해야 하는데 발생 즉시 비용처리해 법인세를 과소신고한 공공기관도 적발됐다.

차세대정보시스템을 구축하던 공공기관 C. 장기간에 걸쳐 전산 개발부서와 외주업체가 공동으로 차세대시스템 설계 및 구축작업을 실시했다. 공공기관 C는 구축기간 중 발생한 관련 비용을 자산취득원가에 포함하지 않고 발생 즉시 전액 비용 처리했다. 그러나 차세대 정보시스템 구축원가는 자산에 해당해 내용연수 기간 동안 감가상각의 방법으로 비용계상해야 한다.

국세청은 차세대정보시스템의 감가상각 범위액을 초과해 당기 비용처리한 수백억원에 대한 법인세를 추징했다.

국가 등으로부터 지원받은 정부출연금을 수익사업에 사용하고도 법인세 신고시 이를 누락한 공공기관도 있었다. 정부출연금을 수익사업에 사용한 경우 해당 정부출연금은 수익사업의 수입으로 신고해야 하는 데도 이를 누락한 것.

이 공공기관은 수익사업과 비수익사업에 공통 사용된 비용을 전부 수익사업 비용으로 처리해 법인세를 과소신고하기도 했다. 수익사업과 비수익사업에 공통적으로 사용한 공통비용은 법인세법 구분경리 규정에 따라 안분계산해야 한다.

국세청은 정부출연금에 대한 수익사업 수입 신고 누락 수십억원, 수익사업 대응비용 과대계상 수백억원에 대한 법인세를 추징했다.